Các loại tài khoản

Các loại tài khoản chủ yếu được phân loại thành thu nhập, chi phí, tài sản hoặc nợ phải trả.

· Tài khoản thuộc bảng cân đối kế toán

Các tài khoản trong Bảng cân đối kế toán là 'Tài sản' và 'Nguồn vốn' cho biết giá trị ròng của công ty bạn tại bất kỳ thời điểm nào. Khi bạn bắt đầu hoặc kết thúc một thời kỳ tài chính, tất cả các Tài sản đều bằng Nguồn vốn

Tất cả các tài khoản trong Bảng cân đối kế toán đại diện cho tài sản thuộc sở hữu của công ty như 'Tiền gửi ngân hàng', 'TSCĐ', 'Công cụ dụng cụ' hoặc một khoản nợ (các khoản tiền mà công ty nợ người khác) như 'Vốn chủ sở hữu', 'Phải trả người bán'….

Hai tài khoản đặc biệt cần lưu ý ở đây là Tài khoản phải thu (tiền bạn phải thu từ Khách hàng của mình) và Tài khoản phải trả (số tiền bạn phải trả cho Nhà cung cấp) tương ứng với Tài sản và Nguồn vốn.

· Tài khoản thuộc Bảng lãi và lỗ

Bảng lãi và lỗ bao gồm các tài khoản 'Doanh thu' và 'Chi phí' đại diện cho các giao dịch kế toán của bạn trong một khoảng thời gian.

Không giống như các tài khoản thuộc Bảng cân đối kế toán, tài khoản thuộc Bảng Lãi lỗ không thể hiện giá trị ròng (Tài sản), mà thể hiện số tiền đã chi và thu được từ việc phục vụ khách hàng trong kỳ. Do đó, vào đầu và cuối Năm tài chính của bạn, chúng sẽ trở thành số không.

Lưu ý rằng, vào ngày đầu tiên của năm bạn không có lãi hoặc lỗ, nhưng bạn vẫn có tài sản, do đó, các tài khoản trên bảng cân đối kế toán không bao giờ trở thành con số không vào đầu hoặc cuối kỳ.

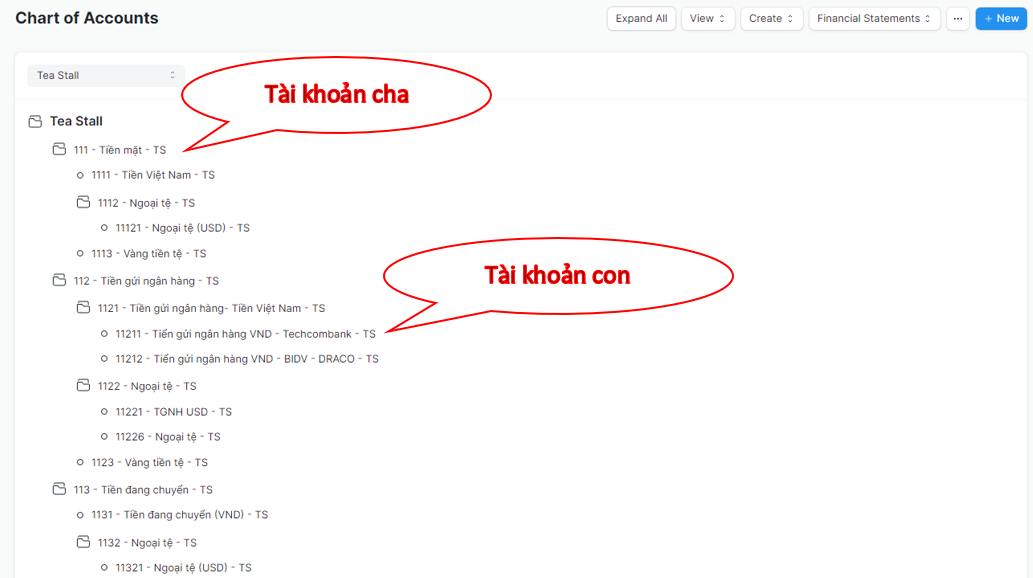

· Tài khoản nhóm và Tài khoản ghi sổ

Có hai loại Tài khoản chính trong DraERP – Tài khoản nhóm và Tài khoản ghi sổ. Các Tài khoản cha có thể có các nhóm con và tài khoản ghi sổ bên trong chúng, trong khi đó tài khoản ghi sổ là các nút con của biểu đồ của bạn và không thể chứa nhiều tài khoản hơn trong đó.

Các Giao dịch Kế toán chỉ có thể được thực hiện đối với các Tài khoản con (không phải Tài khoản cha)

· Các loại tài khoản khác

Giải thích các loại tài khoản:

·Khấu hao lũy kế : Lưu trữ thông tin tổng số khấu hao lũy kế của Tài sản Công ty. Giá trị hao mòn lũy kế xuất hiện trên bảng cân đối kế toán.

·Tài sản đã nhận nhưng chưa chưa nhận hóa đơn: Một tài khoản nợ tạm thời giữ giá trị của Tài sản đã nhận nhưng chưa được lập hóa đơn.

·Ngân hàng : Loại tài khoản mà các tài khoản ngân hàng sẽ được tạo. Phải có ít nhất một tài khoản nhóm thuộc loại 'Ngân hàng' trong Biểu đồ Tài khoản

·Tiền mặt : Loại tài khoản mà tài khoản tiền mặt sẽ được tạo. Phải có ít nhất một tài khoản nhóm thuộc loại 'Tiền mặt' trong CoA.

·Có thể tính phí: Các khoản phí bổ sung áp dụng cho các Mặt hàng có thể được lưu trữ trong các tài khoản thuộc loại này. Ví dụ: 'Phí vận chuyển và giao nhận'.

·Vốn đang tiến hành : Các khoản phí hiện tại khi tạo TSCĐ được lưu trữ trong tài khoản Vốn đang tiến hành. Ví dụ, chi phí xây dựng khi xây dựng một công trình. Trong DraERP, Tài sản được đặt ghi nhận là tài khoản Vốn đang tiến hành khi chúng chưa được sử dụng.

·Giá vốn hàng bán : Tài khoản thuộc loại này được sử dụng để ghi sổ tổng cộng lũy kế của tất cả các chi phí phát sinh trong khi sản xuất / mua một sản phẩm hoặc dịch vụ do một Công ty bán.

·Khấu hao : Tài khoản chi phí để ghi sổ khấu hao TSCĐ. Điều này xuất hiện trên Bảng xác định Kết quả hoạt động Kinh Doanh.

·Vốn chủ sở hữu : Loại tài khoản này đại diện cho các giao dịch với những người sở hữu doanh nghiệp, tức là các cổ đông / chủ sở hữu.

·Chi phí Bao gồm trong Định giá Tài sản : Tài khoản ghi sổ các chi phí (ngoài chi phí vật chất trực tiếp của Tài sản) được bao gồm trong giá gốc của Tài sản.

·Chi phí Bao gồm trong Định giá : Tài khoản để ghi sổ các chi phí (ngoài chi phí nguyên vật liệu trực tiếp) được bao gồm trong giá gốc của một mặt hàng / sản phẩm, được sử dụng trong Hàng tồn kho vĩnh viễn.

·Tài sản cố định : Tài khoản duy trì nguyên giá TSCĐ.

·Tài khoản Doanh thu : Loại tài khoản này đại diện cho bất kỳ nguồn thu nhập hoặc doanh thu nào được ghi nhận cho Công ty.

·Phải trả : Loại tài khoản đại diện cho số tiền mà một công ty nợ các chủ nợ (Nhà cung cấp).

·Khoản phải thu : Loại tài khoản thể hiện số tiền mà các con nợ (Khách hàng) phải trả cho một công ty.

·Làm tròn số : Trong nhiều Hóa đơn, có thể có một số khoản làm tròn số cuối cùng. Để theo dõi chính xác, những số tiền đó có thể được ghi vào tài khoản loại này.

·Hàng tồn kho : Các nhóm tài khoản theo đó tài khoản kho sẽ được tạo ra.

·Điều chỉnh kho : Một tài khoản chi phí để ghi sổ bất kỳ búy toán điều chỉnh nào của kho / hàng tồn kho. Nói chung có cùng mức Giá vốn hàng bán.

·Hàng Đã Nhận Nhưng Chưa Nhận Hóa Đơn : Một tài khoản nợ tạm thời chứa giá trị hàng đã nhận nhưng chưa được lập hóa đơn và được sử dụng trong Phương pháp kiểm kê kho thường xuyên

·Thuế : Tất cả các tài khoản thuế như thuế GTGT, thuế TNDN, thuế TNCN, v.v. đều thuộc loại này.

·Tạm thời : Tài khoản tạm thời hữu ích để cân bằng doanh thu, chi phí và vô hiệu hóa chúng khi chuyển sang DraERP giữa năm sau với các bút toán kế toán chưa thanh toán.

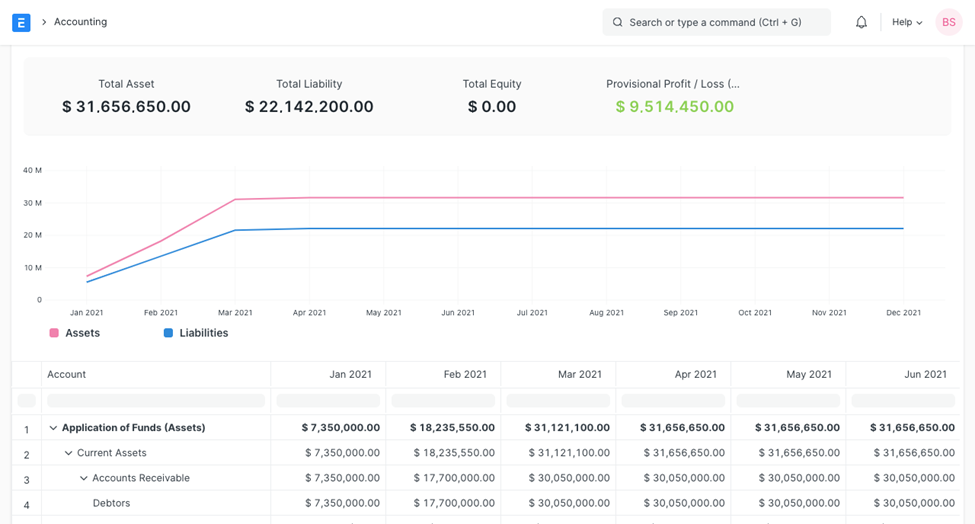

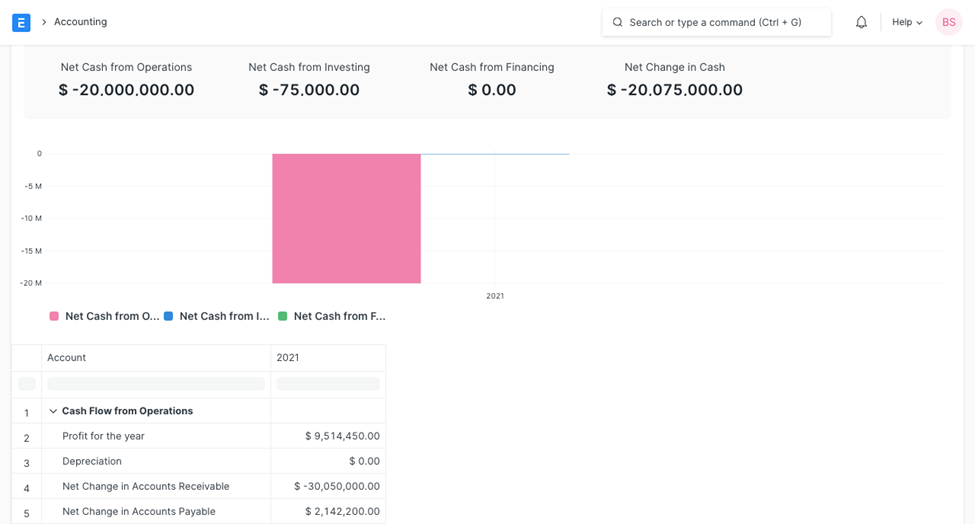

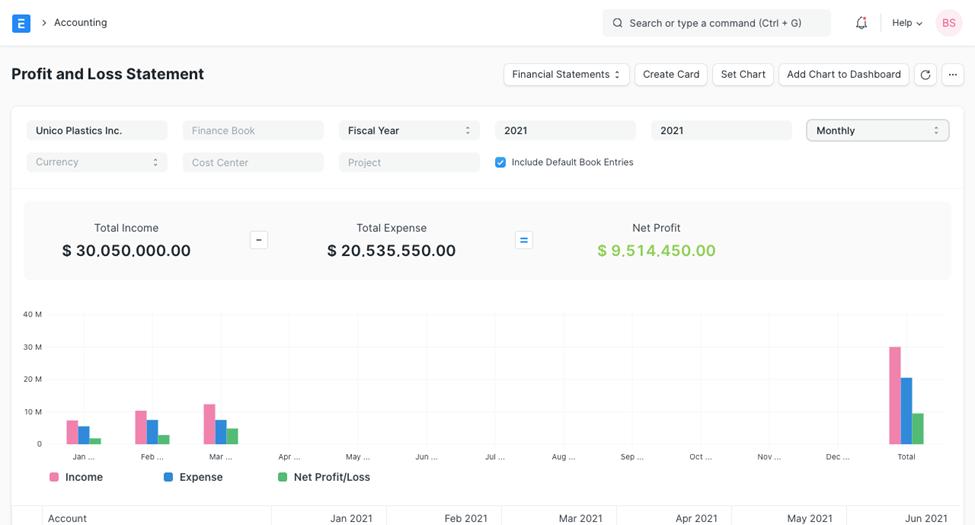

· Báo cáo tài chính

Báo cáo tài chính cho công ty của bạn có thể dễ dàng xem được trong DraERP. Bạn có thể xem các báo cáo tài chính như Bảng cân đối kế toán, Báo cáo lãi lỗ và Báo cáo lưu chuyển tiền tệ.

Dưới đây là một ví dụ về các báo cáo tài chính khác nhau:

1.Báo cáo dòng tiền:

2.Báo cáo lãi lỗ:

3.Báo cáo Bảng cân đối kế toán: